行业痛点

风险控制思维难转变

目前的供应链金融业务多以存货融资与预付款融资为主,风险控制的思路在本质上仍然属于传统的质押贷款范畴,很难仅以买房还款作为第一还款来源进行授信。

交易真实性难辨真伪

银行金融业务集中在核心企业和一二级供应商或经销商而无法完全展开。而且,供应链金融平台推送交易信息的真伪、交易信息等,存在被篡改的风险。

交易全过程透明度低

供应链从原材料到成品、到流通、到消费者,每一环节对其他一切产生影响。如何验证与确认供应链条上产品全流程真实性是一大难题,也证明了银行难以根据这些有限的信息对上下游中小企业进行授信。

成本提高

为解决信息不对称问题,产业链中存在大量中心化的信用中介和信息中介,增加了资金借贷的成本。

企业信用碎片化

以应收账款为例,传统供应链金融涉及应付账款方、增信机构、保理机构等,业务处理时间长不说,手续费还高,风险成本也高。

客户资信风险

中小企业资产规模小、管理不规范等问题,第三方可能为了业绩,对借款人的质押物进行虚假评估,或者借款人串通第三方出具无实物的仓单向银行贷款,由此造成客户资信风险,给银行等金融主体造成损失。

解决方案及战略目标

企业信用采购

协助企业合规、阳光、线上采购。让招标采购活动有序、合规,为企业降本增效

科技金融服务

充分利用区块链等新兴技术,围绕各产业链条构建科技金融生态,创新金融产品,实现科技与金融的有效结合

大数据+AI

建立企业信用模型,企业信用等级标识,全流程信用风险监测、信用评分

增值服务

数据共享、数据分析、定制化服务需求

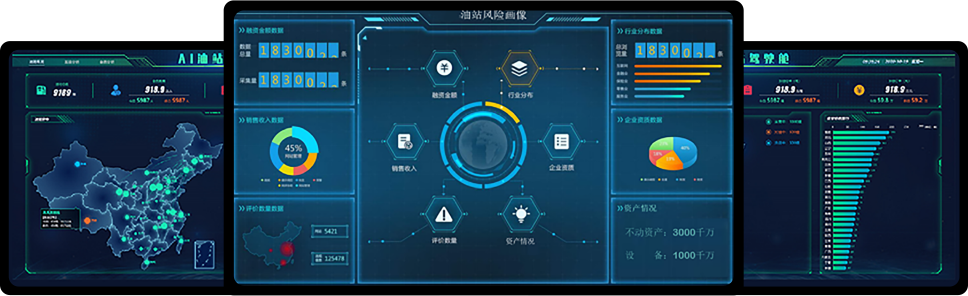

平台页面展示

联系我们

133-2831-0073

support@hqucc.com

办公地址

福建省厦门市集美区龙荷二里15号1007室

福建省泉州市丰泽区城华北路269号南区43幢115室

关注我们